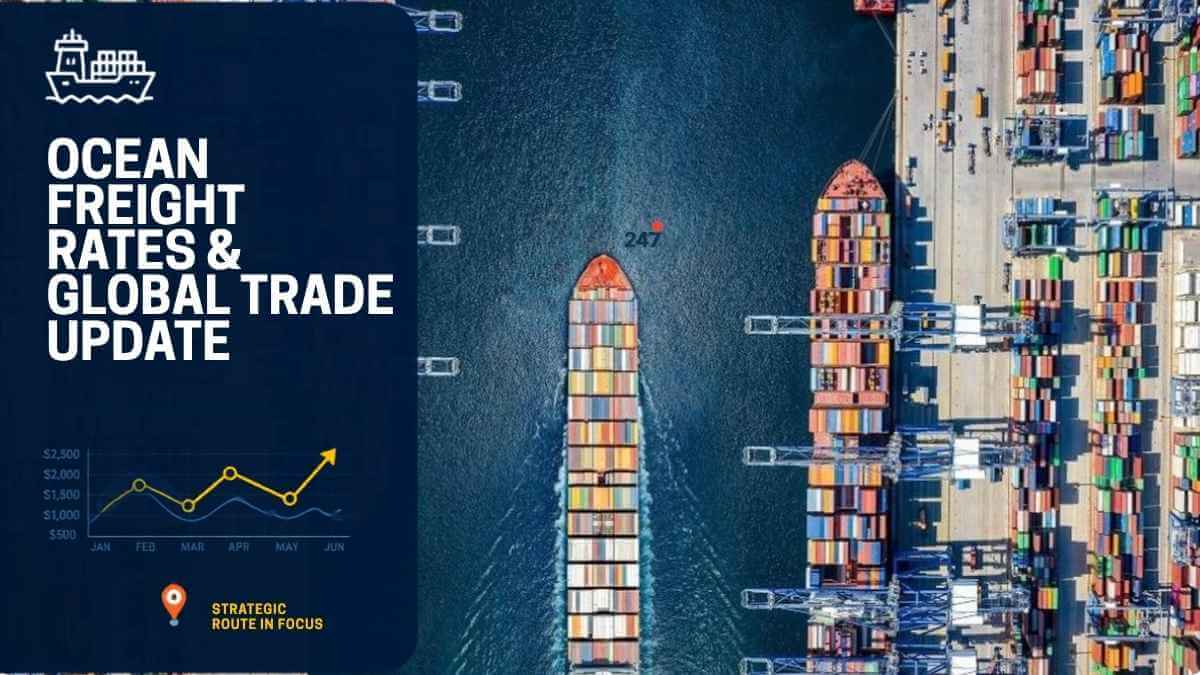

Tuần 23 chứng kiến giá cước container trên các tuyến vận tải Đông – Tây tăng thêm từ 1.000–1.800 USD/container 40 feet chỉ trong vòng một tuần, trong khi hàng loạt tập đoàn vận tải biển và logistics lớn đồng thời đẩy mạnh đầu tư vào cảng biển, đội tàu và tài sản logistics chiến lược. Từ MSC, COSCO, Hapag-Lloyd đến Yangzijiang, các doanh nghiệp đang gia tăng hiện diện trên toàn chuỗi cung ứng nhằm củng cố khả năng kiểm soát thị trường trong giai đoạn nhiều biến động.

Trong khi đó, căng thẳng tại Trung Đông tiếp tục làm gia tăng rủi ro đối với vận tải biển quốc tế, còn Kênh đào Panama bắt đầu kích hoạt các biện pháp phòng ngừa trước nguy cơ El Niño quay trở lại. Những diễn biến này cho thấy ngành logistics toàn cầu đang bước vào giai đoạn vừa mở rộng năng lực tăng trưởng, vừa tăng cường khả năng chống chịu trước các rủi ro địa chính trị và khí hậu ngày càng khó lường.

Giá cước container tăng tốc khi nhu cầu phục hồi gặp môi trường vận tải nhiều rủi ro

Diễn biến nổi bật nhất tuần qua là sự tăng tốc mạnh mẽ của thị trường cước vận tải container quốc tế sau nhiều tháng tương đối ổn định.

Từ ngày 1/6, các hãng tàu đồng loạt áp dụng các đợt tăng giá cước chung (GRI) và phụ phí mùa cao điểm (PSS), đẩy giá vận chuyển trên nhiều tuyến Đông – Tây tăng thêm từ 1.000–1.800 USD/container 40 feet chỉ trong một tuần.

Động lực của đợt tăng này không đến từ một yếu tố đơn lẻ mà phản ánh sự cộng hưởng của cả nhu cầu và rủi ro.

Ở phía cầu, mùa nhập khẩu phục vụ bán hàng cuối năm đang đến sớm hơn thông lệ khi nhiều chủ hàng chủ động đẩy nhanh kế hoạch vận chuyển nhằm đảm bảo nguồn cung cho các quý cuối năm. Điều này khiến năng lực tàu trên các tuyến trọng điểm bắt đầu trở nên khan hiếm.

Ở phía cung, chi phí khai thác tiếp tục chịu áp lực từ tình hình an ninh tại Trung Đông. Việc eo biển Hormuz và khu vực Vịnh Ba Tư liên tục xuất hiện các sự cố hàng hải làm gia tăng chi phí nhiên liệu, bảo hiểm và quản trị rủi ro cho các hãng tàu.

Sự kết hợp giữa nhu cầu phục hồi và môi trường vận tải bất ổn đang tạo ra mặt bằng giá mới trên thị trường container. Đây cũng là lý do nhiều hãng tàu tiếp tục công bố kế hoạch tăng giá trong nửa cuối tháng 6 thay vì chỉ dừng lại ở các đợt điều chỉnh đầu tháng.

Trung Đông leo thang căng thẳng, rủi ro hàng hải lan rộng vượt khỏi eo biển Hormuz

Nếu giai đoạn 2024–2025 chứng kiến Biển Đỏ trở thành tâm điểm của các gián đoạn chuỗi cung ứng, tuần qua cho thấy khu vực Vịnh Ba Tư đang nổi lên như một điểm nóng mới của vận tải biển toàn cầu.

Liên tiếp hai vụ việc liên quan đến tàu của MSC được ghi nhận trong tuần. Tàu container MSC Sariska V bị tấn công ngoài khơi Iraq, trong khi Iran tiếp tục tuyên bố đã nhắm mục tiêu vào tàu MSC Panaya tại Bahrain nhằm đáp trả các hành động của Mỹ đối với các tàu hướng đến cảng Iran.

Dù nhiều thông tin vẫn đang chờ xác minh từ các nguồn độc lập, chuỗi sự kiện này cho thấy môi trường khai thác tại khu vực đang trở nên phức tạp hơn đáng kể.

Đáng chú ý, các vụ việc mới không còn giới hạn quanh eo biển Hormuz mà đã mở rộng sang khu vực Bắc Vịnh Arab. Điều này làm tăng nguy cơ gián đoạn đối với các tuyến vận tải năng lượng và container vốn đóng vai trò quan trọng trong thương mại toàn cầu.

Tác động của căng thẳng địa chính trị không chỉ thể hiện qua các rủi ro an ninh trực tiếp mà còn đang phản ánh rõ trong chi phí vận tải. Một phần đà tăng của thị trường cước container hiện nay đến từ việc các hãng tàu phải đưa thêm chi phí nhiên liệu, bảo hiểm và dự phòng rủi ro vào cơ cấu giá thành vận chuyển.

Các hãng tàu tăng tốc kiểm soát chuỗi logistics từ cảng biển đến hạ tầng hậu cần

Bên cạnh câu chuyện giá cước và địa chính trị, tuần qua cũng cho thấy một xu hướng chiến lược đang diễn ra ngày càng rõ nét: các doanh nghiệp vận tải biển tiếp tục mở rộng kiểm soát toàn bộ chuỗi logistics thay vì chỉ tập trung vào hoạt động khai thác tàu.

Tại Ukraine, MSC được cho là đã mua lại 51% cổ phần TIS Group – doanh nghiệp khai thác cảng tư nhân lớn nhất nước này. Nếu được phê duyệt, đây sẽ là một trong những khoản đầu tư trực tiếp đáng chú ý nhất của một hãng tàu container toàn cầu vào thị trường Ukraine.

Ở Brazil, Hanseatic Global Terminals (HGT) thuộc Hapag-Lloyd chính thức hoàn tất thương vụ sở hữu 50% dự án cảng container Aracruz, một dự án được định hướng trở thành trung tâm trung chuyển và cửa ngõ xuất nhập khẩu quan trọng tại bờ Đông Brazil.

Trong khi đó, liên doanh giữa COSCO và PTP được trao quyền khai thác Cảng Tarragona tại Tây Ban Nha trong thời hạn 50 năm, đi kèm cam kết đầu tư 116 triệu euro để phát triển hạ tầng cảng mới.

Nhìn tổng thể, các thương vụ này không phải những quyết định riêng lẻ mà là một phần của xu hướng tích hợp theo chiều dọc đang diễn ra trên toàn ngành. Sau giai đoạn chuỗi cung ứng toàn cầu liên tục chịu tác động bởi đại dịch, xung đột địa chính trị và biến động thương mại, các hãng tàu đang tìm cách mở rộng quyền kiểm soát đối với các mắt xích quan trọng như cảng biển, trung tâm logistics và mạng lưới hậu cần nội địa.

Mục tiêu không chỉ là gia tăng doanh thu mà còn nâng cao khả năng kiểm soát dòng hàng, giảm phụ thuộc vào các đối tác bên ngoài và tăng sức chống chịu trước các cú sốc trong tương lai.

Yangzijiang, Evergreen và Zim đồng loạt chuẩn bị cho chu kỳ tăng trưởng tiếp theo

Không chỉ các hãng khai thác cảng, nhiều doanh nghiệp hàng hải lớn cũng đang tăng tốc chuẩn bị năng lực cho giai đoạn phát triển mới.

Yangzijiang Shipbuilding hoàn tất khoản đầu tư 825,7 triệu USD vào Poseidon – công ty mẹ của Seaspan. Thương vụ cho thấy các nhà đóng tàu ngày càng muốn tiếp cận gần hơn với thị trường vận tải nhằm kết nối nhu cầu khai thác thực tế với chiến lược phát triển năng lực sản xuất dài hạn.

Ở lĩnh vực container, Evergreen phê duyệt kế hoạch mua thêm 18.000 container mới để tăng cường nguồn thiết bị trên mạng lưới toàn cầu. Quyết định này phản ánh tầm quan trọng ngày càng lớn của việc đảm bảo nguồn container sẵn có trong bối cảnh luồng hàng hóa quốc tế liên tục biến động.

Trong khi đó, Zim chuẩn bị bước vào giai đoạn chuyển giao lãnh đạo với việc bổ nhiệm ông Chen Lichtenstein làm Chủ tịch kiêm Tổng Giám đốc điều hành từ ngày 1/7.

Dù diễn ra ở các lĩnh vực khác nhau, các động thái trên đều phản ánh cùng một thông điệp: các doanh nghiệp hàng hải đang tận dụng giai đoạn thị trường phục hồi để củng cố năng lực vận hành, chuẩn bị cho một chu kỳ cạnh tranh mới có yêu cầu ngày càng cao về quy mô, hiệu quả và khả năng thích ứng.

Panama phát tín hiệu cảnh báo sớm về rủi ro khí hậu đối với chuỗi cung ứng

Một diễn biến đáng chú ý khác là việc Cơ quan Quản lý Kênh đào Panama (ACP) quyết định giảm giới hạn mớn nước đối với tàu Neopanamax từ tháng 7 nhằm chủ động bảo tồn nguồn nước trước nguy cơ El Niño.

Mức điều chỉnh hiện nay tương đối nhỏ và chưa tạo ra tác động đáng kể tới năng lực khai thác. Tuy nhiên, động thái này mang ý nghĩa lớn hơn bản thân con số 0,5 feet mớn nước bị cắt giảm.

Sau cuộc khủng hoảng hạn hán 2023–2024 từng gây ảnh hưởng mạnh đến vận tải biển quốc tế, ACP đang phát đi tín hiệu rằng các rủi ro khí hậu tiếp tục được xem là một yếu tố vận hành chiến lược.

Trong bối cảnh Kênh đào Panama xử lý khoảng 5% thương mại hàng hải thế giới và hiện vận hành gần ngưỡng công suất tối đa, bất kỳ thay đổi nào liên quan đến điều kiện khai thác đều có thể tác động đến dòng chảy thương mại toàn cầu.

Điều này cho thấy bên cạnh địa chính trị, yếu tố khí hậu đang ngày càng trở thành một biến số quan trọng trong hoạch định chuỗi cung ứng quốc tế.

Tự động hóa logistics bước qua giai đoạn thử nghiệm

Ở chiều hướng khác, lĩnh vực logistics công nghệ tiếp tục ghi nhận những tín hiệu trưởng thành rõ nét.

Walmart thông báo đã hoàn thành hơn một triệu đơn giao hàng bằng thiết bị bay không người lái (drone), mở rộng dịch vụ lên 66 cửa hàng tại bốn bang của Mỹ.

Nếu như giai đoạn đầu drone chủ yếu được xem là công nghệ thử nghiệm nhằm thu hút sự chú ý của thị trường, thì cột mốc này cho thấy mô hình đang từng bước chứng minh tính khả thi về mặt vận hành.

Quan trọng hơn, người tiêu dùng không còn sử dụng dịch vụ vì yếu tố công nghệ mới lạ mà bắt đầu coi đây là một lựa chọn giao nhận phục vụ các nhu cầu thiết yếu cần tốc độ cao.

Sự thay đổi này phản ánh xu hướng tự động hóa logistics đang chuyển dần từ giai đoạn trình diễn công nghệ sang giai đoạn ứng dụng thương mại thực tế.

Vụ Dali dần khép lại nhưng vẫn có thể tạo tiền lệ pháp lý cho ngành hàng hải

Sau hơn hai năm kể từ vụ tàu Dali làm sập cầu Francis Scott Key tại Baltimore, phần lớn các yêu cầu bồi thường dân sự đã đạt được thỏa thuận.

Các gia đình nạn nhân, doanh nghiệp và nhiều cơ quan liên quan đã lần lượt hoàn tất dàn xếp, khiến phiên tòa dân sự tiếp tục bị hoãn vô thời hạn.

Tuy nhiên, phần đáng chú ý nhất của vụ việc hiện không còn nằm ở các khoản bồi thường mà ở những tranh luận pháp lý còn lại.

Trọng tâm hiện nay là việc tòa án xem xét liệu chủ tàu và đơn vị quản lý tàu có được hưởng quyền giới hạn trách nhiệm theo luật hàng hải Mỹ hay không, đồng thời xác định phạm vi xử lý đối với các yêu cầu bồi thường tổn thất kinh tế phát sinh từ việc gián đoạn hoạt động cảng Baltimore.

Kết quả cuối cùng có thể tạo ra những tiền lệ quan trọng cho cách xử lý trách nhiệm pháp lý trong các sự cố hàng hải quy mô lớn trong tương lai.

Nhận định

Điều thị trường đang phản ánh

Các diễn biến trong tuần cho thấy thị trường logistics toàn cầu đang bước vào giai đoạn phục hồi nhu cầu rõ nét hơn, thể hiện qua đà tăng mạnh của giá cước container và việc các chủ hàng bắt đầu đặt chỗ sớm cho mùa cao điểm cuối năm.

Song song với đó, làn sóng đầu tư của MSC, COSCO, Hapag-Lloyd, Yangzijiang và Evergreen cho thấy các doanh nghiệp lớn vẫn tiếp tục đặt cược vào tăng trưởng dài hạn của thương mại quốc tế, bất chấp môi trường kinh doanh còn nhiều bất ổn.

Điều cần theo dõi trong tuần tới

– Diễn biến giá cước container sau các đợt tăng đầu tháng 6.

– Mức độ leo thang của các rủi ro an ninh hàng hải tại Vịnh Ba Tư.

– Các tín hiệu mới từ Kênh đào Panama liên quan đến nguy cơ El Niño.

– Những động thái đầu tư tiếp theo của các hãng tàu vào cảng biển và hạ tầng logistics.

Xu hướng dự kiến

Bức tranh chung của tuần 23 cho thấy ngành logistics toàn cầu đang vận động dưới hai lực kéo song song. Một mặt, các doanh nghiệp tiếp tục mở rộng đầu tư để gia tăng quyền kiểm soát chuỗi cung ứng và chuẩn bị cho chu kỳ tăng trưởng mới. Mặt khác, những rủi ro đến từ địa chính trị và khí hậu đang buộc toàn ngành phải đặt ưu tiên lớn hơn cho khả năng chống chịu và quản trị rủi ro.

Trong ngắn hạn, giá cước vận tải nhiều khả năng tiếp tục duy trì ở mức cao nếu nhu cầu mùa cao điểm không suy giảm và các điểm nóng địa chính trị chưa có dấu hiệu hạ nhiệt. Đây sẽ tiếp tục là hai biến số quan trọng nhất chi phối thị trường logistics toàn cầu trong những tuần tới.