Sau 100 ngày không ghi nhận vụ tấn công nào tại Biển Đỏ, lưu lượng tàu qua kênh đào Suez đầu năm 2026 vẫn thấp hơn khoảng 60% so với năm 2023, cho thấy quá trình quay lại tuyến vận tải này diễn ra chậm và đầy thận trọng.

Việc lưu lượng qua Suez chưa phục hồi dù rủi ro an ninh giảm đặt ra thách thức lớn về cân bằng cung – cầu đội tàu, buộc các hãng vận tải phải tính toán lại mạng lưới tuyến, chi phí và nhu cầu sử dụng tàu trong trung hạn.

_____________

Lưu lượng tàu qua Suez Canal tiếp tục duy trì ở mức thấp, dù đã hơn ba tháng kể từ vụ tấn công cuối cùng tại Biển Đỏ. Thực tế này cho thấy các hãng tàu vẫn chưa sẵn sàng quay lại tuyến vận tải huyết mạch nối châu Á và châu Âu.

Theo BIMCO, đã tròn 100 ngày kể từ khi tàu Minervagracht bị tấn công vào ngày 29/9. Lực lượng Houthis tuyên bố chấm dứt các cuộc tấn công sau đó 43 ngày, song lưu lượng tàu qua Suez vẫn chưa có dấu hiệu phục hồi rõ rệt.

Trong tuần đầu tiên của năm 2026, số lượt tàu qua kênh đào này vẫn thấp hơn khoảng 60% so với cùng kỳ năm 2023 – thời điểm trước khi các hãng tàu đồng loạt chuyển hướng đi vòng Mũi Hảo Vọng. Theo ông Niels Rasmussen, chuyên gia phân tích trưởng của BIMCO, điều này cho thấy tâm lý thận trọng vẫn bao trùm thị trường vận tải biển.

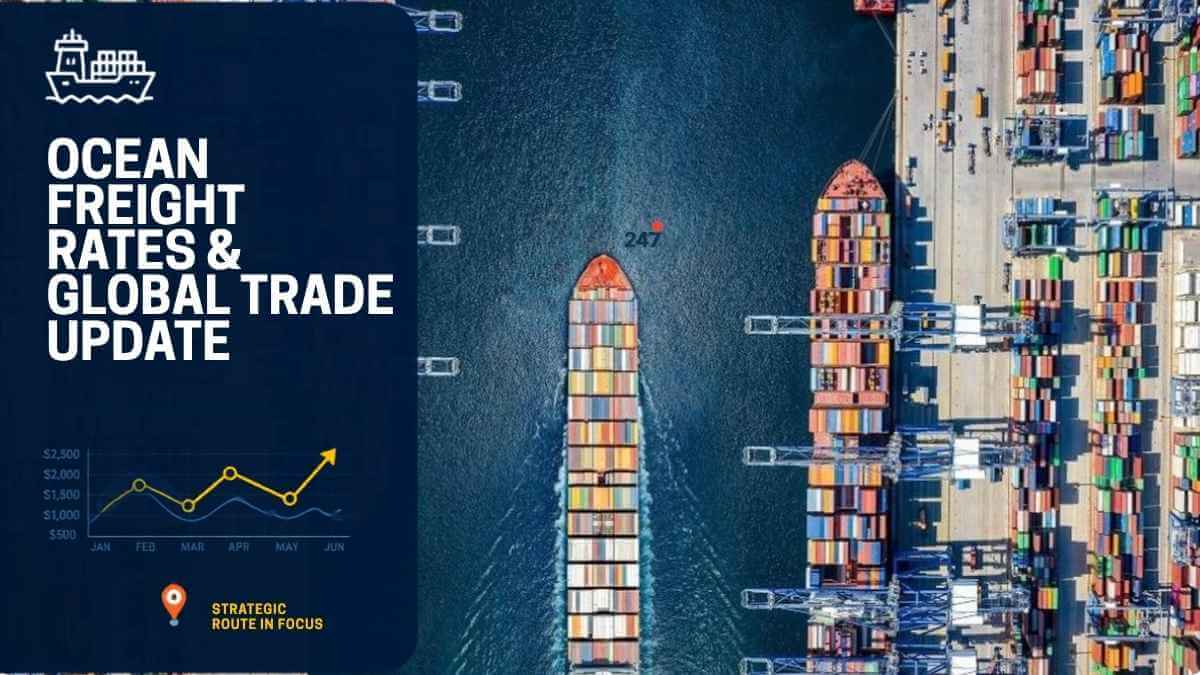

Kể từ tháng 11/2023, gần 100 tàu đã bị tấn công hoặc chiếm giữ. Dù một số sự cố xảy ra vào cuối năm 2023, nhưng phải từ tháng 1/2024, lưu lượng qua Suez mới giảm mạnh. Từ đó đến nay, tổng trọng tải tàu (dwt) đi qua kênh đào theo quý luôn thấp hơn 51%–64% so với năm 2023.

Tình trạng sụt giảm này kéo dài gần như suốt năm 2025. Lưu lượng dwt qua Suez vẫn thấp hơn 57%–64% so với trước khủng hoảng, trong đó vận tải container chịu tác động lớn nhất. Riêng quý IV/2025, số chuyến tàu container giảm tới 86% so với năm 2023; tàu hàng rời, tàu chở dầu thô và tàu chở sản phẩm dầu mỏ lần lượt giảm 55%, 32% và 19%.

Phân khúc tàu chở sản phẩm dầu mỏ là ngoại lệ đáng chú ý. Nhờ mức phụ phí cước cao hơn, nhóm tàu này quay lại Suez sớm hơn các phân khúc khác. Trong quý cuối năm 2025, lưu lượng tàu chở sản phẩm dầu mỏ chỉ còn thấp hơn 19% so với năm 2023, cải thiện rõ rệt so với mức giảm 45% của năm 2024.

Trong khi đó, các hãng vận tải container vẫn chưa quay lại tuyến Suez một cách rộng rãi. Tuy nhiên, CMA CGM cho biết sẽ đưa các tuyến MEDEX và INDAMEX trở lại hành trình qua Suez từ tháng 1/2026. Maersk cũng có bước đi thăm dò khi tàu Maersk Sebarok trở thành tàu đầu tiên của hãng đi qua kênh đào kể từ đầu năm 2024, với điều kiện an ninh tiếp tục đáp ứng các tiêu chí nội bộ.

Chi phí bảo hiểm rủi ro chiến tranh được xem là yếu tố có thể thúc đẩy thêm dòng tàu quay lại. Theo S&P Global, đầu tháng 12, mức phí bảo hiểm tại Biển Đỏ đã giảm xuống khoảng 0,2% giá trị thân tàu – mức thấp nhất kể từ tháng 11/2023.

BIMCO nhận định khả năng bình thường hóa lưu lượng qua Suez hiện cao hơn bất kỳ thời điểm nào trong hai năm qua, song tốc độ phục hồi vẫn còn nhiều bất định. Việc quay lại tuyến Suez giúp chủ tàu giảm chi phí vận hành, nhưng đồng thời có thể làm thu hẹp nhu cầu sử dụng đội tàu. Theo ước tính của BIMCO, nếu lưu lượng hoàn toàn trở lại mức trước khủng hoảng, nhu cầu tàu container có thể giảm khoảng 10%, trong khi các phân khúc khác giảm 2%–3%.

(Theo BIMCO và S&P Global)