Liên minh hãng tàu vẫn áp đảo, dịch vụ ngoài liên minh tăng trưởng

Dữ liệu MDS Transmodal cho thấy các liên minh hãng tàu vẫn giữ vai trò chủ đạo trên các tuyến vận tải Đông – Tây, trong khi dịch vụ độc lập ngoài liên minh tiếp tục mở rộng thị phần.

Theo dữ liệu do MDS Transmodal phân tích, thị trường vận tải container sau giai đoạn tái cấu trúc liên minh không cho thấy xu hướng gia tăng sự chi phối của các liên minh hãng tàu. Trong khi các liên minh vẫn giữ vai trò trung tâm trong mạng lưới vận tải, nhiều hãng tàu đang đồng thời triển khai các dịch vụ độc lập ngoài liên minh và các hình thức hợp tác bổ sung trên các tuyến vận tải chính.

Dịch vụ độc lập ngoài liên minh mở rộng trên các tuyến vận tải chủ chốt

Sau quá trình tái cấu trúc liên minh vận tải container trong năm 2025, dữ liệu do MDS Transmodal công bố cho thấy thị phần không dịch chuyển theo hướng tập trung hơn vào các liên minh hãng tàu. Thay vào đó, các hãng vận tải đang kết hợp giữa mạng lưới liên minh và các dịch vụ độc lập ngoài liên minh trên các tuyến vận tải Đông – Tây.

Phân tích của Antonella Teodoro, chuyên gia tư vấn thuộc MDS Transmodal, dựa trên dữ liệu tháng 4/2026 so với tháng 4/2025 trên ba tuyến vận tải chính gồm xuyên Thái Bình Dương, Á – Âu và xuyên Đại Tây Dương.

Tuyến xuyên Thái Bình Dương: Dịch vụ ngoài liên minh đóng góp phần lớn tăng trưởng

Tuyến xuyên Thái Bình Dương vẫn chịu tác động từ chi phí nhiên liệu tàu biển (bunker fuel) gia tăng do giá dầu tăng, đồng thời nhu cầu vận chuyển suy giảm.

Trong ba liên minh lớn, Ocean Alliance và Gemini duy trì sức chở được triển khai ở mức ổn định. Premier Alliance ghi nhận mức tăng nhanh nhất khi nâng sức chở được triển khai hơn 22%.

MSC giảm 7,5% sức chở được triển khai trên tuyến này.

Theo MDS Transmodal, nhóm dịch vụ ngoài liên minh tăng 13%, vượt mốc 1 triệu TEU/tháng (TEU là đơn vị quy đổi tương đương một container 20 feet).

Trong giai đoạn từ tháng 4/2025 đến tháng 4/2026, các dịch vụ ngoài liên minh đóng góp khoảng 70% tổng mức tăng trưởng của thị trường. Tỷ trọng sức chở được triển khai của nhóm này tăng từ 34% lên 36%.

ZIM mở rộng hoạt động trên nhiều tuyến xuyên Thái Bình Dương và tăng cường hợp tác với MSC trên dịch vụ Lone Star Express/ZSL. Theo dữ liệu của MDS Transmodal, ZIM tiếp tục là hãng tàu khai thác độc lập ngoài liên minh lớn nhất sau MSC trên tuyến này.

Bên cạnh các thành viên liên minh như CMA CGM, Maersk, Cosco, Hapag-Lloyd và HMM, nhiều hãng tàu quy mô trung bình gồm SM Line, TS Lines, KMTC và Emirates Shipping Line cũng khai thác các dịch vụ độc lập ngoài liên minh.

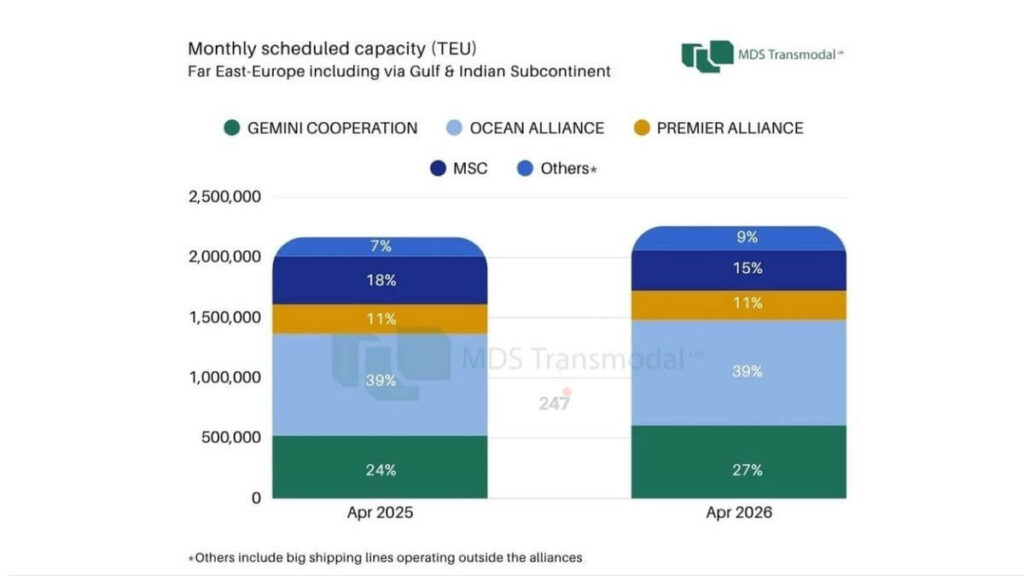

Tuyến Á – Âu: Gemini gia tăng thị phần

Trên tuyến Viễn Đông – châu Âu và Địa Trung Hải, tổng sức chở được triển khai tăng khoảng 4% so với cùng kỳ năm trước.

Gemini tăng hơn 16% sức chở được triển khai, qua đó nâng thị phần từ 24,1% lên 26,8%.

Ocean Alliance tiếp tục là nhóm có sức chở được triển khai lớn nhất thị trường với mức tăng nhẹ, trong khi Premier Alliance gần như không thay đổi.

MSC giảm gần 16% sức chở được triển khai, khiến thị phần giảm từ 18,4% xuống còn 14,8%.

Dữ liệu MDS Transmodal cho thấy nhóm dịch vụ ngoài liên minh tăng 25% sức chở được triển khai trong giai đoạn một năm, nâng thị phần từ 7% lên 9%.

Mức tăng này đến từ các dịch vụ do các hãng tàu lớn vận hành và sự tham gia của các nhà khai thác ngoài liên minh.

HMM tiếp tục là một trong những doanh nghiệp khai thác độc lập ngoài liên minh lớn trên tuyến Á – Âu. ZIM mở rộng dịch vụ ZMP, trong khi CMA CGM bổ sung sức chở cho Ocean Rise Express và Wan Hai tăng cường khai thác trên dịch vụ FM1.

Dữ liệu cũng cho thấy sự hiện diện của các hãng tàu tập trung vào thị trường Nga và khu vực Baltic, gồm FESCO, NewNew Shipping, Safetrans, OVP Shipping và Aurora Line. Cáyc doanh nghiệp này hoạt động ngoài các liên minh truyền thống trên tuyến Á – Âu.

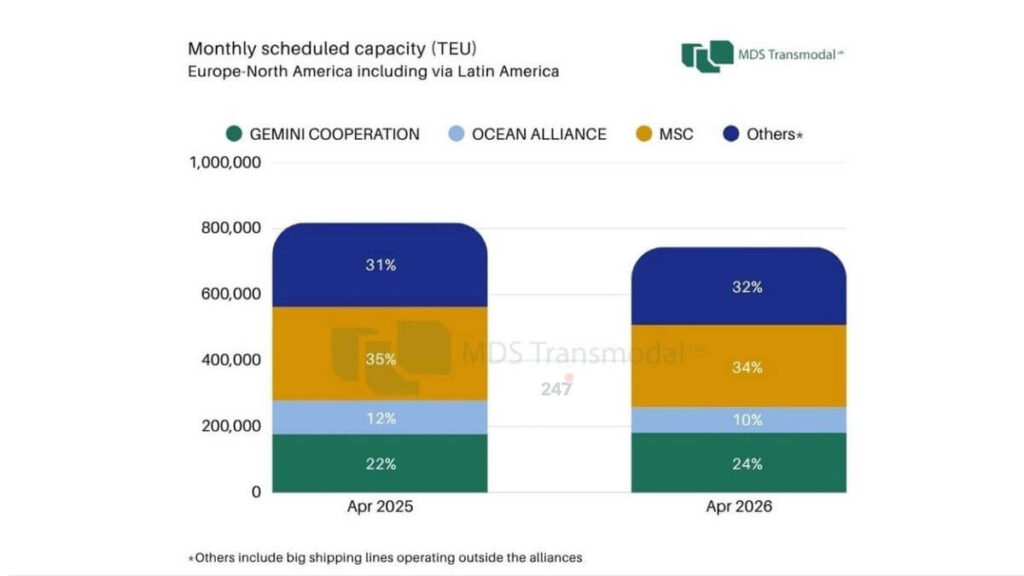

Tuyến xuyên Đại Tây Dương ghi nhận sụt giảm

Xuyên Đại Tây Dương là tuyến vận tải nhỏ nhất trong ba tuyến vận tải Đông – Tây và cũng là tuyến duy nhất ghi nhận sụt giảm trong năm qua.

Tổng sức chở được triển khai giảm 9% so với cùng kỳ năm trước.

Theo Antonella Teodoro, diễn biến này phản ánh thị trường suy yếu và quá trình điều chỉnh mạng lưới vận tải xuyên Đại Tây Dương.

Sức chở được triển khai ngoài liên minh giảm 7,5%, tuy nhiên nhóm này vẫn chiếm khoảng 30% tổng sức chở toàn tuyến.

Phần lớn sức chở ngoài liên minh được triển khai bởi các hãng tàu lớn như Maersk, Hapag-Lloyd, CMA CGM và ZIM.

ZIM tiếp tục là hãng tàu khai thác độc lập ngoài liên minh lớn nhất với dịch vụ ZCA. Các doanh nghiệp khác hoạt động trên tuyến gồm ACL, Eimskip, Arkas/Turkon, NIRINT cùng một số hãng chuyên khai thác khu vực Bắc Đại Tây Dương.

Gemini tăng thị phần thêm 2,8 điểm phần trăm, đạt 24,4%.

Trong khi đó, Ocean Alliance giảm 24% sức chở được triển khai so với cùng kỳ năm trước.

MSC vẫn là hãng tàu triển khai sức chở lớn nhất trên tuyến xuyên Đại Tây Dương với gần một phần ba tổng sức chở toàn tuyến, dù sức chở được triển khai của hãng giảm 12%.

Những thay đổi sau tái cấu trúc liên minh

Theo Antonella Teodoro, Gemini là liên minh ghi nhận mức tăng thị phần trên cả tuyến Á – Âu và xuyên Đại Tây Dương, đồng thời duy trì vị thế ổn định trên tuyến xuyên Thái Bình Dương.

Đối với MSC, dữ liệu cho thấy hãng ghi nhận mức giảm sức chở được triển khai trên cả ba tuyến vận tải chính, trong đó mức giảm lớn nhất xuất hiện tại tuyến xuyên Thái Bình Dương và xuyên Đại Tây Dương.

Theo MDS Transmodal, các liên minh hãng tàu tiếp tục giữ vai trò chủ đạo trên các tuyến vận tải Đông – Tây. Song song với đó, các hãng tàu đang mở rộng triển khai dịch vụ độc lập ngoài liên minh, các hình thức hợp tác giữa các hãng và các dịch vụ phục vụ những phân khúc thị trường chuyên biệt.