Xung đột Iran khiến vận tải qua eo Hormuz gián đoạn, cước Á-Âu tăng tới 19% tuần 12/3, trong khi tuyến Thái Bình Dương ghi nhận tín hiệu giá trái chiều.

Xung đột tại Iran đang làm gia tăng rủi ro gián đoạn logistics tại khu vực Vịnh và có khả năng đẩy cước container tuyến Á – Âu tăng trong thời gian tới.

Việc eo biển Hormuz gần như đóng cửa buộc dòng container phải chuyển hướng sang các cảng thay thế với hạ tầng hạn chế. Điều này có thể làm gia tăng tắc nghẽn khu vực và lan sang các trung tâm trung chuyển tại châu Á. Trong khi đó, nhu cầu yếu trên tuyến Thái Bình Dương khiến giá cước chưa phản ứng rõ rệt dù năng lực vận tải đã bị cắt giảm.

Diễn biến thị trường cước container: dữ liệu chưa thống nhất

Xung đột tại khu vực Vịnh Ả Rập đang tạo ra những tín hiệu trái chiều trên thị trường cước container toàn cầu. Các chỉ số cước giao ngay từ những tổ chức phân tích lớn cho thấy xu hướng khác nhau trên tuyến Thái Bình Dương, trong khi tuyến Á – Âu có dấu hiệu tăng mạnh trong bối cảnh lo ngại tắc nghẽn cảng và thiếu thiết bị vận tải gia tăng.

Trong những tuần gần đây, dữ liệu của Drewry Shipping cho thấy cước container tăng hai chữ số trên cả hai tuyến chính: Á – Bắc Mỹ và Á – Âu. Một phần nguyên nhân được cho là lao động tại Trung Quốc quay lại nhà máy sau kỳ nghỉ Tết Nguyên đán, kéo theo nhu cầu vận chuyển phục hồi.

Cụ thể, tuyến Thượng Hải – Los Angeles tăng từ 2.191 USD/FEU ngày 28/2 lên 2.503 USD/FEU ngày 5/3, theo báo cáo của Drewry.

Tuy nhiên, dữ liệu từ nền tảng phân tích Xeneta lại ghi nhận diễn biến khác. Theo trưởng bộ phận phân tích Peter Sand, nhu cầu trên tuyến Thái Bình Dương vẫn yếu.

Theo Xeneta:

- Cước Viễn Đông – Bờ Tây Mỹ giảm từ 2.123 USD/FEU (5/3) xuống 2.062 USD/FEU (12/3)

- Trong cùng thời gian, công suất cung ứng giảm 5% rồi 12,2%

Tuyến Viễn Đông – Bờ Đông Mỹ cũng ghi nhận xu hướng tương tự:

- Giá giảm từ 2.870 USD/FEU xuống 2.846 USD/FEU

- Công suất cung ứng giảm lần lượt 7,1% và 8,1% trong hai tuần liên tiếp

Những dữ liệu này cho thấy dù năng lực vận tải đã giảm, giá cước vẫn chưa phản ứng rõ rệt do nhu cầu vận chuyển còn yếu.

Tuyến Á – Âu: xu hướng tăng rõ hơn

Sự khác biệt dữ liệu cũng xuất hiện trên tuyến Á – Âu trong bối cảnh xung đột tại Iran.

Theo Drewry:

- Cước giao ngay tăng 19% trong tuần kết thúc ngày 12/3, từ 2.052 USD/FEU lên 2.443 USD/FEU

- Tuyến Thượng Hải – Genoa tăng 10%, đạt 3.120 USD/FEU

Trong khi đó, Xeneta ghi nhận mức giá gần như không biến động:

- Viễn Đông – Bắc Âu: khoảng 2.336 USD/FEU, giảm nhẹ 2 USD so với tuần trước

- Viễn Đông – Địa Trung Hải: 3.536 USD/FEU, giảm so với 3.570 USD/FEU

Theo Sand, biến động trên tuyến Á – Âu hiện chủ yếu xuất phát từ tâm lý thị trường, bao gồm lo ngại rủi ro và khả năng tắc nghẽn tại các điểm giao thương.

Đáng chú ý, giá cước trên tuyến châu Âu hầu như không thay đổi dù năng lực cung ứng giảm đáng kể:

- Bắc Âu: giảm 12,7% và 5,2% trong hai tuần

- Địa Trung Hải: giảm 3,3% và 1,9%

Drewry cho rằng giá cước tuyến Á – Âu có thể tăng trong thời gian tới nếu xung đột tại Iran kéo dài và tình trạng tắc nghẽn trong khu vực tiếp tục gia tăng.

Đóng eo Hormuz và áp lực lên hạ tầng logistics vùng Vịnh

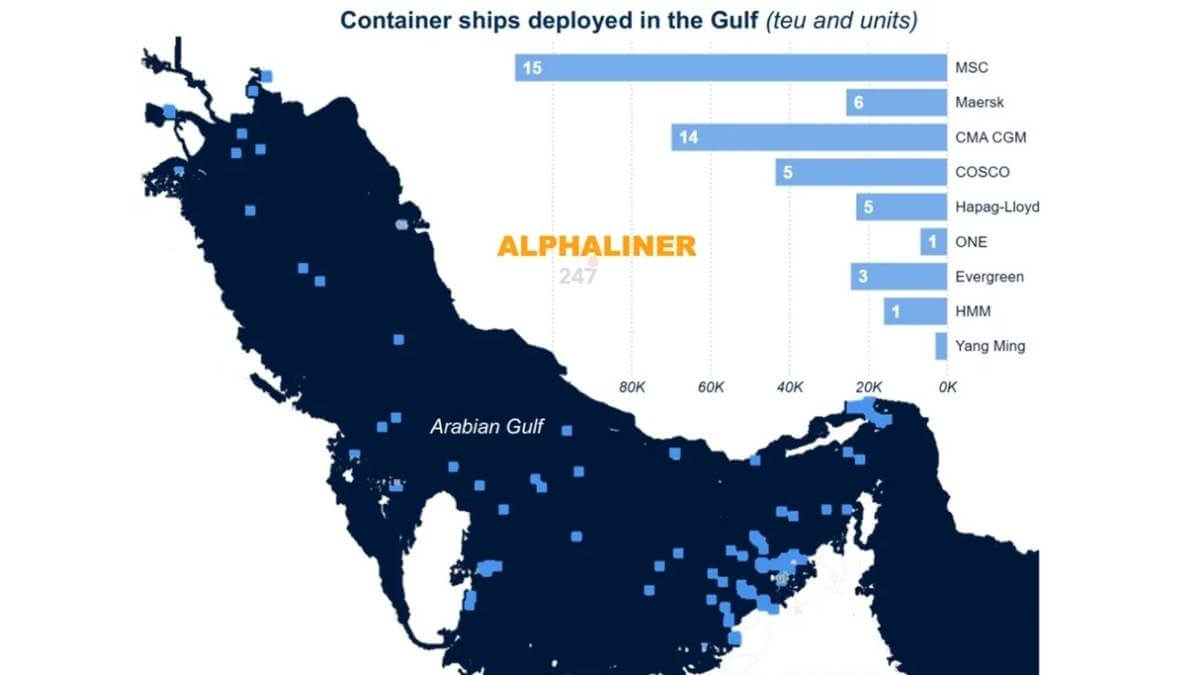

Theo phân tích của Drewry, các cảng vùng Vịnh xử lý khoảng 33 triệu TEU mỗi năm. Tuy nhiên việc eo biển Hormuz gần như đóng cửa đối với vận tải biển buộc thị trường phải tìm các cảng thay thế.

Nghiên cứu của Drewry cho thấy lượng container chuyển hướng từ Hormuz tăng mạnh từ cuối tháng 2/2026, đồng thời cho thấy khu vực này bộc lộ điểm yếu do nhiều năm thiếu đầu tư vào các hành lang vận tải thay thế.

Trong số các phương án hiện có:

- Cảng Khorfakkan có 4 triệu TEU công suất dự phòng, cách Dubai khoảng 130 km, kết nối bằng đường cao tốc

- UAE đã triển khai thủ tục thông quan khẩn cấp, cho phép vận chuyển container bằng đường bộ tới Jebel Ali và các khu thương mại tự do tại Abu Dhabi

Tuy nhiên, Drewry cảnh báo năng lực vận tải đường bộ vẫn là yếu tố hạn chế và có thể chỉ đáp ứng một phần công suất cảng.

Các lựa chọn thay thế trong khu vực còn hạn chế

Tại Saudi Arabia, hai cảng Jeddah và King Abdullah Port trên Biển Đỏ có tổng công suất khoảng 10 triệu TEU. Tuy nhiên các cảng này cách Riyadh khoảng 950 km, và hàng hóa phải vận chuyển hoàn toàn bằng đường bộ vì tuyến đường sắt kết nối vẫn chưa được xây dựng.

Đối với Qatar, Bahrain, Kuwait và Iraq, Drewry cho biết không có tuyến vận tải thay thế khả thi nếu muốn tránh eo Hormuz hoặc không đi qua lãnh thổ Saudi Arabia.

Nguy cơ tắc nghẽn lan rộng trong chuỗi cung ứng

Dù các hãng tàu lớn đã ngừng nhận booking đến các cảng vùng Vịnh, nhiều tàu vẫn đang trên hành trình tới khu vực này và chưa rõ sẽ dỡ hàng tại đâu.

Theo Xeneta, các cảng thay thế không được thiết kế để tiếp nhận lượng container tăng đột ngột, đặc biệt khi lịch tàu bị xáo trộn.

Điều này có thể dẫn tới tắc nghẽn lan rộng trong chuỗi cung ứng, ảnh hưởng tới các trung tâm trung chuyển lớn tại châu Á như Tanjung Pelepas và Singapore.

Phản ứng của thị trường nội Á

Chỉ số cước Intra-Asia của Drewry đến nay phản ứng khá hạn chế trước xung đột vùng Vịnh. Trong tuần thứ hai của tháng 3, chỉ số này giảm 5%.

Tuyến duy nhất ghi nhận biến động mạnh là Thượng Hải – Nhava Sheva (Nehru Port), Ấn Độ, với cước tăng từ 900 USD/FEU ngày 27/2 lên 2.167 USD/FEU ngày 13/3, tức tăng hơn gấp đôi.

(Theo Seatrade Maritime)