Toàn cảnh Logistics tuần 13: Eo biển Hormuz tê liệt, chuỗi cung ứng toàn cầu bước vào trạng thái bất định

Tuần 13/2026 ghi nhận sự leo thang nghiêm trọng của khủng hoảng tại eo biển Hormuz, khiến vận tải biển toàn cầu đối mặt với gián đoạn sâu rộng. Hàng trăm tàu bị mắc kẹt, các tuyến vận tải bị đình chỉ, chi phí logistics tăng nhanh và mạng lưới chuỗi cung ứng buộc phải tái cấu trúc. Không chỉ dừng ở khu vực Trung Đông, tác động đã lan rộng sang hệ thống cảng, giá cước và các quyết định chiến lược của doanh nghiệp vận tải. Diễn biến tuần này cho thấy sự chuyển dịch từ gián đoạn cục bộ sang rủi ro mang tính hệ thống đối với logistics toàn cầu.

Khủng hoảng Hormuz: từ tuyến hàng hải mở sang hành lang kiểm soát

Eo biển Hormuz trong tuần qua tiếp tục là tâm điểm của chuỗi cung ứng toàn cầu khi chuyển từ trạng thái lưu thông tự do sang cơ chế kiểm soát có điều kiện. Iran áp dụng quy trình xin phép, từ chối một số tàu và ghi nhận chi phí quá cảnh có thể lên tới hàng triệu USD mỗi chuyến. Thực tế này khiến các cam kết về “lối đi an toàn” không còn đảm bảo trên thực tế.

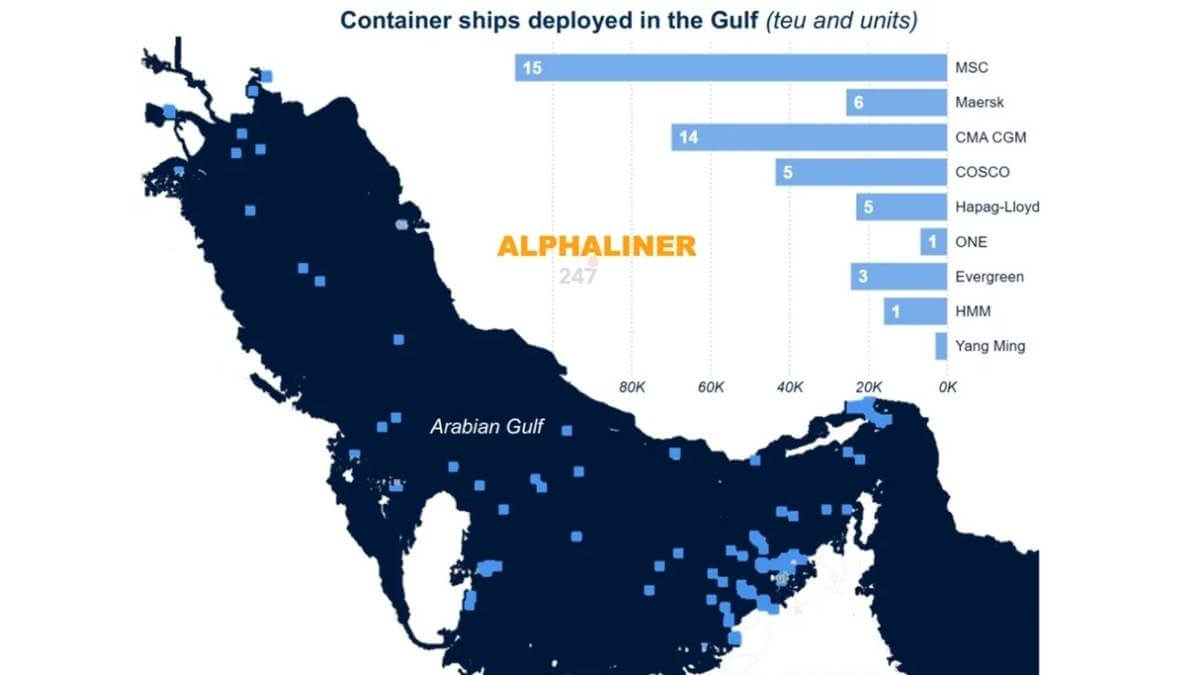

Các diễn biến trên thực địa cho thấy mức độ rủi ro gia tăng rõ rệt. Hai tàu container của Trung Quốc buộc phải quay đầu khi thử vượt eo biển, trong khi nhiều tàu bị tấn công hoặc bỏ hoang tiếp tục trôi dạt, tạo thêm nguy cơ an toàn hàng hải. Tổng cộng khoảng 130 tàu container bị mắc kẹt trong khu vực, tương đương 1,5% công suất toàn cầu.

Dù bảo hiểm chiến tranh vẫn được cung cấp, nguyên nhân chính khiến tàu không thể lưu thông là rủi ro an ninh vượt ngưỡng chấp nhận. Điều này cho thấy nút thắt không còn nằm ở tài chính mà ở an toàn vận hành thực tế.

Hormuz đang vận hành như một “hành lang có điều kiện”, nơi dòng chảy hàng hải vẫn tồn tại nhưng bị kiểm soát chọn lọc, tạo ra mức độ bất định cao cho toàn bộ chuỗi cung ứng.

Mạng lưới vận tải tái cấu trúc: dừng tuyến, chuyển hướng và đa phương thức

Gián đoạn tại Hormuz buộc các hãng tàu nhanh chóng điều chỉnh mạng lưới. Nhiều tuyến Á – Trung Đông bị đình chỉ, trong đó Evergreen và COSCO đã dừng hai dịch vụ lớn, thu hẹp đáng kể năng lực kết nối vào khu vực Vịnh.

Thay vào đó, các doanh nghiệp chuyển sang mô hình vận tải thay thế. Một số tuyến được điều chỉnh để dỡ hàng tại các cảng ngoài Hormuz như Fujairah, sau đó kết nối bằng đường bộ vào nội địa. Các hành lang đa phương thức biển – bộ được mở rộng qua UAE và Saudi Arabia nhằm duy trì dòng chảy hàng hóa thiết yếu, đặc biệt là thực phẩm và hàng lạnh.

Ở cấp độ dài hơn, các hãng hàng không cargo cũng tận dụng cơ hội để mở rộng kết nối liên lục địa. Hợp tác giữa Japan Airlines và Cargolux cho thấy xu hướng tăng cường các hành lang thay thế ngoài vận tải biển truyền thống.

Những thay đổi này cho thấy mạng lưới đang được tái cấu trúc theo hướng linh hoạt hơn, nhưng đi kèm với chi phí cao hơn và công suất hạn chế.

Chi phí logistics tăng: giá cước và phụ phí đồng loạt leo thang

Khủng hoảng Hormuz nhanh chóng lan sang thị trường chi phí. Giá cước container toàn cầu tăng tuần thứ tư liên tiếp, với chỉ số WCI đạt 2.279 USD/FEU, trong bối cảnh giá nhiên liệu leo thang do gián đoạn nguồn cung dầu.

Các hãng tàu ưu tiên tăng giá thay vì cắt giảm công suất, đồng thời áp dụng các biện pháp vận hành như chạy tàu chậm và điều chỉnh chiến lược tiếp nhiên liệu. Song song đó, nhiều loại phụ phí khẩn cấp được đưa ra, làm gia tăng áp lực chi phí lên chủ hàng.

Phản ứng từ cơ quan quản lý cũng bắt đầu xuất hiện. Mỹ và Ấn Độ tăng cường giám sát phụ phí, yêu cầu minh bạch hơn trong cơ chế định giá. Tuy nhiên, trong bối cảnh cung – cầu biến động mạnh, khả năng kiểm soát giá vẫn còn hạn chế.

Diễn biến này cho thấy chi phí logistics đang bước vào chu kỳ tăng mới, đảo chiều so với xu hướng giảm đầu năm.

Tắc nghẽn lan rộng: hệ thống cảng và chuỗi cung ứng toàn cầu chịu áp lực

Không chỉ dừng ở tuyến Hormuz, gián đoạn đã lan sang toàn bộ hệ thống logistics. Hơn 80% trong số 454 cảng toàn cầu rơi vào tình trạng tắc nghẽn ở các mức độ khác nhau, làm suy giảm đáng kể độ tin cậy lịch trình.

Các cảng trung chuyển như tại Ấn Độ ghi nhận tỷ lệ tàu đến đúng giờ giảm mạnh, trong khi thời gian xử lý container kéo dài và biến động. Ba làn sóng hàng hóa – tàu mắc kẹt, tàu đang trên đường và đơn hàng mới – đang tạo hiệu ứng dồn tải liên tục.

Ở cấp độ hạ tầng, các sự cố riêng lẻ cũng làm gia tăng áp lực. Việc Maersk tạm dừng khai thác cảng Salalah sau sự cố an ninh, hay sự cố thời tiết tại cảng Mundra, cho thấy hệ thống logistics đang chịu tác động đồng thời từ nhiều lớp rủi ro.

Hệ quả là chuỗi cung ứng toàn cầu không chỉ chậm lại mà còn mất ổn định trong điều phối.

Doanh nghiệp vận tải chịu áp lực kép: chi phí tăng, lợi nhuận giảm

Các hãng tàu đang đối mặt với áp lực tài chính rõ rệt. Hapag-Lloyd ghi nhận chi phí phát sinh thêm 40–50 triệu USD mỗi tuần do tàu mắc kẹt, trong khi lợi nhuận năm 2025 giảm mạnh do giá cước suy yếu và chi phí gián đoạn gia tăng.

Toàn ngành container cho thấy dấu hiệu kết thúc giai đoạn lợi nhuận cao, với tổng lợi nhuận của các hãng lớn giảm mạnh so với năm trước. Biên lợi nhuận bị thu hẹp khi chi phí vận hành tăng nhanh hơn tốc độ phục hồi giá cước.

Tuy nhiên, bức tranh không đồng nhất. Một số hãng nội Á vẫn duy trì tăng trưởng nhờ tập trung vào thị trường khu vực và mở rộng mạng lưới ngắn, cho thấy xu hướng dịch chuyển trọng tâm khai thác.

Địa chính trị và pháp lý: rủi ro lan rộng ngoài Trung Đông

Bên cạnh Hormuz, các điểm nghẽn địa chính trị khác cũng nổi lên. Căng thẳng Trung Quốc – Panama dẫn đến việc gia tăng kiểm tra và bắt giữ tàu, trong khi tranh chấp pháp lý tại kênh đào Panama vượt mốc 2 tỷ USD, làm gia tăng bất ổn tại một trong những tuyến vận tải quan trọng nhất thế giới.

Tại Địa Trung Hải, các cáo buộc liên quan đến vận chuyển hàng hóa quân sự khiến MSC đối mặt với áp lực kiểm tra và phản ứng từ công đoàn, làm tăng rủi ro vận hành.

Những diễn biến này cho thấy rủi ro chuỗi cung ứng không còn tập trung ở một khu vực mà đang phân tán trên nhiều điểm nút chiến lược.

Xu hướng dài hạn: tích hợp hạ tầng để kiểm soát rủi ro

Trong bối cảnh bất định gia tăng, một số hãng tàu đẩy mạnh chiến lược kiểm soát hạ tầng. Việc ONE đầu tư vào cảng tự động Busan phản ánh xu hướng tích hợp dọc nhằm đảm bảo công suất và ổn định vận hành.

Động thái này cho thấy các doanh nghiệp đang chuyển từ mô hình phụ thuộc vào thị trường sang chủ động kiểm soát chuỗi giá trị, đặc biệt tại các điểm trung chuyển quan trọng.

IV. Nhận định: chuỗi cung ứng toàn cầu bước vào trạng thái “bất định có cấu trúc”

Diễn biến tuần 13/2026 cho thấy thị trường logistics toàn cầu đang phản ánh một trạng thái bất định mang tính hệ thống, khi một điểm nghẽn địa chính trị có thể nhanh chóng lan rộng thành gián đoạn đa lớp.

Hormuz không chỉ là một sự cố khu vực mà đang tái định hình cách vận hành của vận tải biển: từ tuyến mở sang hành lang kiểm soát, từ tối ưu chi phí sang ưu tiên an toàn và khả năng tiếp cận.

Trong ngắn hạn, các yếu tố cần theo dõi gồm khả năng khôi phục lưu thông tại Hormuz, mức độ leo thang an ninh và phản ứng điều tiết từ các cơ quan quản lý đối với giá cước và phụ phí.

Nếu gián đoạn kéo dài, chi phí logistics nhiều khả năng tiếp tục duy trì ở mức cao, trong khi mạng lưới vận tải sẽ tiếp tục tái cấu trúc theo hướng đa phương thức và phân tán rủi ro. Ngược lại, ngay cả khi căng thẳng hạ nhiệt, hệ thống cũng cần nhiều tuần để cân bằng lại do độ trễ tích lũy trong chuỗi cung ứng.