Toàn cảnh Logistics tuần 12/2026: Hormuz gián đoạn, chi phí năng lượng bùng nổ đưa chuỗi cung ứng vào vùng rủi ro

Tuần 12/2026 đánh dấu bước ngoặt khi chuỗi cung ứng toàn cầu chịu cú sốc đồng thời từ Hormuz, chi phí nhiên liệu và tái cấu trúc hạ tầng, đẩy rủi ro hệ thống lên mức cao mới.

Không chỉ dừng ở xung đột khu vực, các diễn biến tại Trung Đông đã nhanh chóng lan sang thị trường vận tải container, năng lượng và mạng lưới logistics toàn cầu.

Trong khi đó, các hãng tàu và nhà khai thác đang đẩy nhanh tái cấu trúc để thích ứng với môi trường vận hành kém ổn định hơn.

Những biến động này cho thấy chuỗi cung ứng toàn cầu đang chuyển từ trạng thái tối ưu chi phí sang ưu tiên khả năng chống chịu trước rủi ro hệ thống.

Địa chính trị & gián đoạn tuyến vận tải chiến lược

Xung đột tại Trung Đông đã trực tiếp làm gián đoạn khoảng 12,8 triệu tấn LNG mỗi năm từ Qatar, tương đương 3% nguồn cung toàn cầu. Đây là một trong số ít trường hợp hạ tầng năng lượng quy mô lớn bị ảnh hưởng trực tiếp, tạo ra tác động kéo dài đến cả thị trường vận tải LNG và chuỗi cung ứng năng lượng.

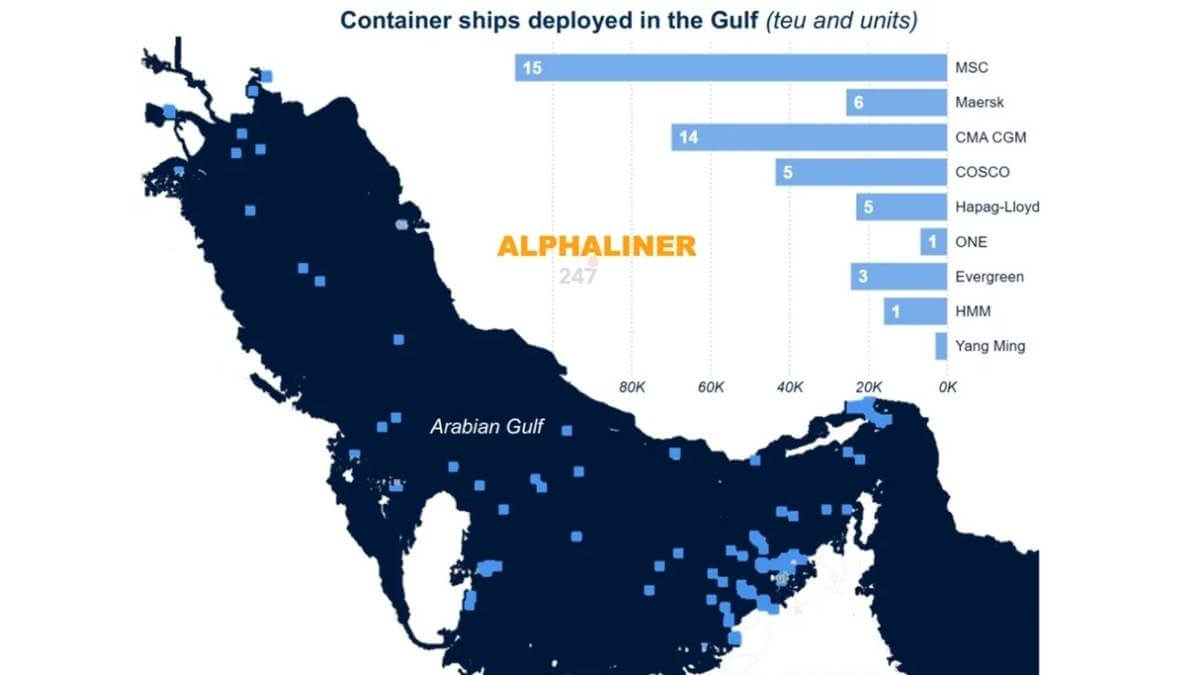

Eo biển Hormuz hiện vận hành dưới công suất với lưu lượng tàu giảm mạnh, trong khi các điều kiện quá cảnh trở nên khó dự đoán. Dữ liệu vận hành cho thấy một số tàu phải đi qua hành lang gần lãnh hải Iran trước khi rời Vịnh, cho thấy khả năng hình thành cơ chế xác minh không chính thức đối với tàu thương mại.

Diễn biến này về thực chất đang thay đổi bản chất của Hormuz – từ một tuyến vận tải quốc tế mở sang một khu vực có kiểm soát chọn lọc, nơi quyền đi lại không còn hoàn toàn dựa trên luật hàng hải quốc tế.

Rủi ro an ninh gia tăng khi nhiều tàu container bị tấn công, buộc các hãng tàu dỡ hàng ngoài kế hoạch tại các cảng lân cận. Điều này tạo ra hiệu ứng dây chuyền, với tình trạng dồn tàu và tắc nghẽn lan từ Trung Đông sang các trung tâm trung chuyển lớn.

Để duy trì dòng chảy hàng hóa, CMA CGM đã triển khai các hành lang đa phương thức kết hợp vận tải biển, feeder và đường bộ. Tuy nhiên, việc chuyển sang các tuyến thay thế làm tăng chi phí và kéo dài thời gian vận chuyển, đồng thời phụ thuộc nhiều hơn vào hạ tầng nội địa.

Trong khi đó, Qatar Airways Cargo chỉ duy trì được các chuyến bay hạn chế qua hành lang được phê duyệt, phản ánh năng lực logistics khu vực đang bị thu hẹp đáng kể dưới tác động của xung đột.

Biến động chi phí & thị trường vận tải container

Gián đoạn tại Hormuz đã nhanh chóng chuyển thành cú sốc chi phí khi giá nhiên liệu hàng hải tại Singapore vượt 1.100 USD/tấn. Mức giá này đảo ngược cấu trúc truyền thống của thị trường năng lượng, khi nhiên liệu hàng hải tăng nhanh hơn dầu thô.

Chi phí đầu vào tăng buộc các hãng tàu đồng loạt điều chỉnh phụ phí nhiên liệu, tạo áp lực trực tiếp lên giá cước vận tải và chi phí logistics toàn cầu.

Chỉ số cước container WCI tăng tuần thứ ba liên tiếp, đạt 2.172 USD/FEU, với tuyến xuyên Thái Bình Dương đóng vai trò dẫn dắt. Tuy nhiên, diễn biến thị trường không đồng nhất khi một số dữ liệu cho thấy nhu cầu vẫn yếu và giá chưa phản ứng tương xứng với việc cắt giảm năng lực vận tải.

Sự phân hóa này cho thấy thị trường đang trong trạng thái điều chỉnh, khi yếu tố chi phí và yếu tố nhu cầu chưa đồng pha.

Trên tuyến Á – Âu, rủi ro tắc nghẽn do chuyển hướng hàng hóa khỏi khu vực Vịnh đang bắt đầu phản ánh vào giá cước. Nếu tình trạng gián đoạn kéo dài, áp lực tăng giá có thể trở nên rõ rệt hơn trong các tuần tới.

Rủi ro vận hành & an toàn hàng hải

Sự cố tàu OOCL Sunflower mất 32 container trên tuyến xuyên Thái Bình Dương cho thấy rủi ro vận hành đang gia tăng trong bối cảnh điều kiện khai thác phức tạp hơn. Ngoài số container bị mất, hàng chục container khác bị xô lệch, làm gia tăng nguy cơ mất ổn định hàng hóa.

Dữ liệu gần đây cho thấy số container mất trên biển có xu hướng tăng trở lại, một phần do thay đổi tuyến vận tải và điều kiện thời tiết khắc nghiệt hơn.

Điểm đáng chú ý là rủi ro vận hành hiện không còn đến từ một yếu tố đơn lẻ, mà là sự kết hợp giữa thời tiết, thay đổi tuyến và áp lực khai thác.

Từ năm 2026, quy định mới theo Công ước SOLAS yêu cầu báo cáo bắt buộc mọi sự cố mất container. Điều này sẽ nâng cao minh bạch nhưng đồng thời buộc các hãng tàu phải siết chặt kiểm soát vận hành và tuân thủ.

Tái cấu trúc mạng lưới & đầu tư chiến lược

Trong bối cảnh bất ổn gia tăng, các doanh nghiệp logistics đang đẩy nhanh đầu tư vào hạ tầng và tự động hóa nhằm củng cố khả năng chống chịu.

Maersk đã đưa vào vận hành trung tâm logistics tự động quy mô lớn tại Singapore, giúp tăng năng lực xử lý và tối ưu hóa chuỗi cung ứng khu vực. Động thái này củng cố vai trò của Singapore như một điểm trung chuyển chiến lược trong mạng lưới toàn cầu.

Tại Ấn Độ, Hapag-Lloyd mở rộng hợp tác trong các lĩnh vực cảng biển, tái chế tàu và vận tải nội địa, tận dụng chính sách nội địa hóa để gia tăng hiện diện tại một trong những thị trường tăng trưởng nhanh nhất.

Euroseas lựa chọn đầu tư vào tàu container chuyên dụng cho hàng lạnh, phản ánh xu hướng chuyển dịch sang các phân khúc có nhu cầu ổn định và ít cạnh tranh hơn.

Những động thái này cho thấy ngành logistics đang chuyển từ tối ưu chi phí sang xây dựng năng lực linh hoạt và đa dạng hóa mạng lưới.

Tái cấu trúc quyền kiểm soát hạ tầng & thị trường

Tranh chấp giữa Panama và Panama Ports Company liên quan đến hai cảng Balboa và Cristobal tiếp tục leo thang, làm gia tăng bất ổn tại một trong những điểm trung chuyển quan trọng nhất thế giới.

Việc thay đổi quyền vận hành cảng không chỉ là vấn đề pháp lý mà còn tác động trực tiếp đến dòng chảy hàng hóa, đặc biệt khi các hãng tàu điều chỉnh hoạt động hoặc tạm dừng khai thác.

Song song, MSC xác nhận nắm quyền kiểm soát chung đối với Sinokor Maritime, qua đó mở rộng ảnh hưởng sang thị trường vận tải dầu thô với quy mô lớn. Đây là bước dịch chuyển đáng chú ý từ container sang năng lượng.

Các diễn biến này cho thấy quyền kiểm soát hạ tầng và đội tàu đang trở thành yếu tố chiến lược, có khả năng định hình lại cấu trúc thị trường logistics toàn cầu.

Nhận định: Chuỗi cung ứng toàn cầu bước vào trạng thái rủi ro hệ thống đa tầng

Chuỗi cung ứng toàn cầu đang chuyển từ mô hình tối ưu chi phí sang mô hình kiểm soát rủi ro, nơi quyền tiếp cận hạ tầng và tuyến vận tải trở thành lợi thế chiến lược.

Tuần 12/2026 phản ánh rõ trạng thái mới khi nhiều lớp rủi ro đồng thời xuất hiện và tương tác với nhau. Gián đoạn tại Hormuz không chỉ là vấn đề khu vực, mà đã lan sang chi phí năng lượng, giá cước vận tải và cấu trúc mạng lưới logistics.

Đáng chú ý, các điểm nghẽn chiến lược như Hormuz và kênh đào Panama đồng thời chịu áp lực, trong khi các doanh nghiệp lớn tăng tốc kiểm soát hạ tầng và năng lực vận tải. Điều này cho thấy chuỗi cung ứng đang dịch chuyển từ mô hình toàn cầu hóa tối ưu sang mô hình phân tán và kiểm soát cao hơn.

Trong ngắn hạn, khả năng duy trì dòng chảy qua Hormuz và mức độ ổn định của chi phí nhiên liệu sẽ tiếp tục là hai biến số then chốt cần theo dõi.